Konflikt bei Mercedes

Der Stern wackelt nicht wegen der 35-Stunden-Woche – Teil 1

Foto: NEUE PERSPEKTIVE, KI-bearbeitet

Beitrag anhören:

Jetzt Beitrag teilen!

Während der Vorstand die größte Produktoffensive der Firmengeschichte feiert, fordert er im selben Atemzug die 40-Stunden-Woche ohne Lohnausgleich. Wir haben diese fundamentale Krise intensiv analysiert und sie zeigt eines ganz deutlich: Diese Krise wurde nicht in der Belegschaft verursacht. Sie folgt einem Muster mit Tradition – große Visionen von oben, teure Korrekturen und die Rechnung wird nach unten durchgereicht.

Nicht die Beschäftigten haben den Stern verblassen lassen. Diese Krise ist eine Krise der Strategie – und deshalb darf die Antwort darauf nicht mehr Druck auf die Belegschaft lauten.

Mercedes-Benz redet wieder über Wettbewerbsfähigkeit. Über Kosten, Effizienz, Produktivität. Der Vorstand verschiebt Sonderzahlungen, fordert längere Arbeitszeiten ohne Lohnausgleich und erhöht den Druck auf die Belegschaft. Die Botschaft dahinter ist simpel: Die Beschäftigten sollen für eine Krise bezahlen, die sie nicht verursacht haben. Dabei zeigt ein Blick auf die Fakten den Widerspruch. Die Auftragsbücher für CLA, GLB und GLC sind voll. Der CLA ist Europas Car of the Year 2026. Und genau in diesem Moment fordert die Konzernspitze per Videobotschaft die 40-Stunden-Woche ohne Lohnausgleich und verschiebt einseitig die tarifliche Sonderzahlung für rund 90.000 Beschäftigte. Gleichzeitig fließt eine hohe Dividende an die Aktionäre. Das passt nicht zusammen. Und die Belegschaft hat das längst verstanden.

Bild: Ralf Eisenreich, eigene Darstellung

Die wirtschaftliche Lage ist real. Mercedes verkaufte 2025 in China nur noch 552.000 Fahrzeuge, ein Minus von 19 Prozent. Im ersten Quartal 2026 wuchs der Rückgang auf 27 Prozent. Investoren nennen den Grund offen: Mercedes setzt zu eng auf Luxus und entwickelt zu stark von der S-Klasse nach unten. Chinesische Kunden erwarten heute Innovation, Software und digitale Nutzererfahrung. Genau da liefert Mercedes nicht.

Die Zahlen bestätigen den Absturz. Der operative Gewinn 2025: nur noch 5,8 Milliarden Euro, mehr als halbiert gegenüber dem Vorjahr. Für 2026 rechnet Mercedes bei der Pkw-Sparte mit einer bereinigten Umsatzrendite von 3 bis 5 Prozent. Das ist keine normale Delle. Das ist ein Warnsignal für die Strategie.

Aber eine reale Krise darf nicht heißen, dass die Beschäftigten die Schuld tragen. Die strategischen Fehler fielen gant oben. Dann dürfen tarifliche Rechte, Arbeitszeit und Einkommen unten nicht zur Manövriermasse werden.

Teure Illusionen: Wenn Visionen zur Konzernstrategie werden

Daimler-Chefs wollten oft mehr sein als „nur“ Autobauer. Die Stuttgarter Nachrichten haben dieses Muster kürzlich seziert. Edzard Reuter wollte den integrierten Technologiekonzern mit Luftfahrt und Industriebeteiligungen. Rückblickend wird das Konzept im StZ/StN-Interview als gescheitert beschrieben.

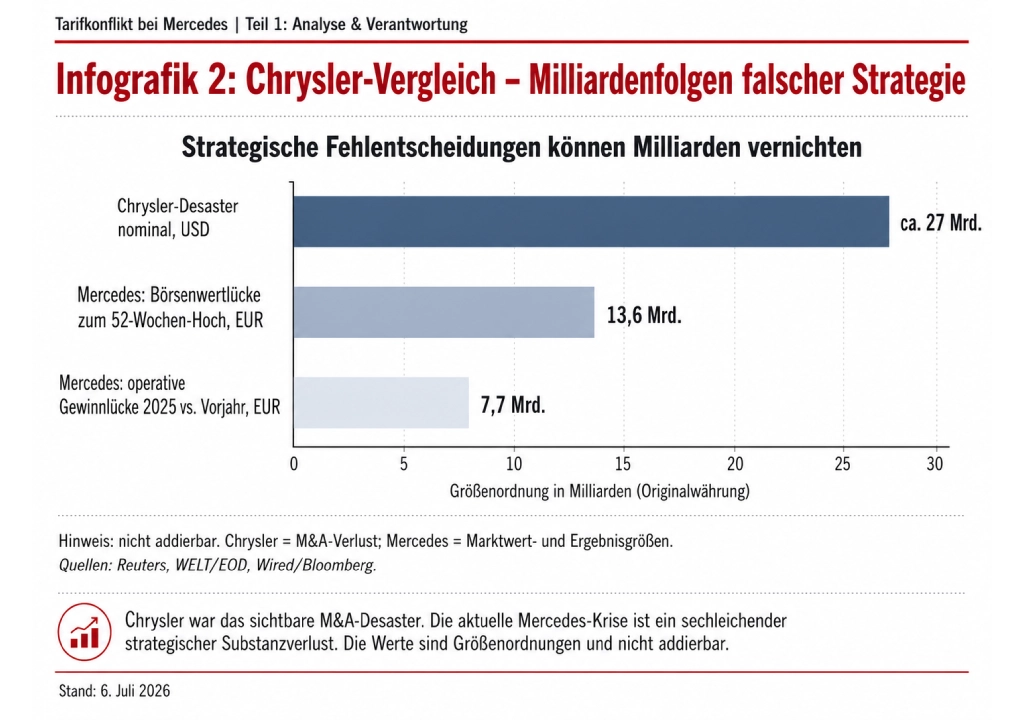

Jürgen Schrempp träumte danach von der „Welt AG“. Sein Denkmal wurde Chrysler, das teuerste Lehrstück der Firmengeschichte. Daimler zahlte Ende der 1990er Jahre rund 36 Milliarden US-Dollar für Chrysler. Neun Jahre später gab der Konzern die Mehrheit für 7,4 Milliarden wieder ab. Zeitgenössische Schätzungen: fast 27 Milliarden Dollar Verlust.

Dieter Zetsche räumte auf. Er stieß Chrysler ab und bewahrte Daimler wohl vor noch größerem Schaden. Doch auch seine Ära kannte Großumbauten und Sparrunden.

Und Ola Källenius? Seine große Erzählung heißt „Economics of Desire“: Mercedes als reine Luxusmarke, elektrisch, begehrlich, margenstark. Der Unterschied zu seinen Vorgängern: Ihn holt die Realität schon im Amt ein. Geopolitische Unsicherheiten, China-Schwäche, schwache Zahlen, Kurskorrekturen, Protest der eigenen Belegschaft.

Der Autoexperte Willi Diez beschreibt Daimler als Konzern, der stärker zu Extremen neigt als BMW. Auch, weil kein mäßigender Ankeraktionär bremst. Das Muster ist immer dasselbe: erst die große Vision, viel Pathos, hohe Risiken. Dann die teure Ernüchterung. Die Kosten tragen Aktionäre, Standorte, die Marke und vor allem die Beschäftigten.

Die heutige Krise ist anders. Es gibt keinen einzelnen Kaufpreis zum Abschreiben. Der Wert schwindet schleichend: verlorene Marktanteile in China, sinkende Margen, eine zu enge Luxusstrategie, Software-Rückstand, unklare Antriebsstrategie.

Die Zahlen: Gegenüber dem 52-Wochen-Hoch der Aktie klafft Anfang Juli 2026 eine Börsenwertlücke von rund 13 bis 14 Milliarden Euro. Der operative Gewinn fiel 2025 auf 5,8 Milliarden Euro. Diese Werte darf man nicht addieren. Börsenwert, Ertragskraft und M&A-Verluste messen verschiedene Dinge. Aber sie zeigen dieselbe politische Wahrheit: Falsche strategische Entscheidungen kosten Milliarden. Und dafür dürfen nicht zuerst die Beschäftigten bezahlen.

Bild: Ralf Eisenreich, eigene Darstellung

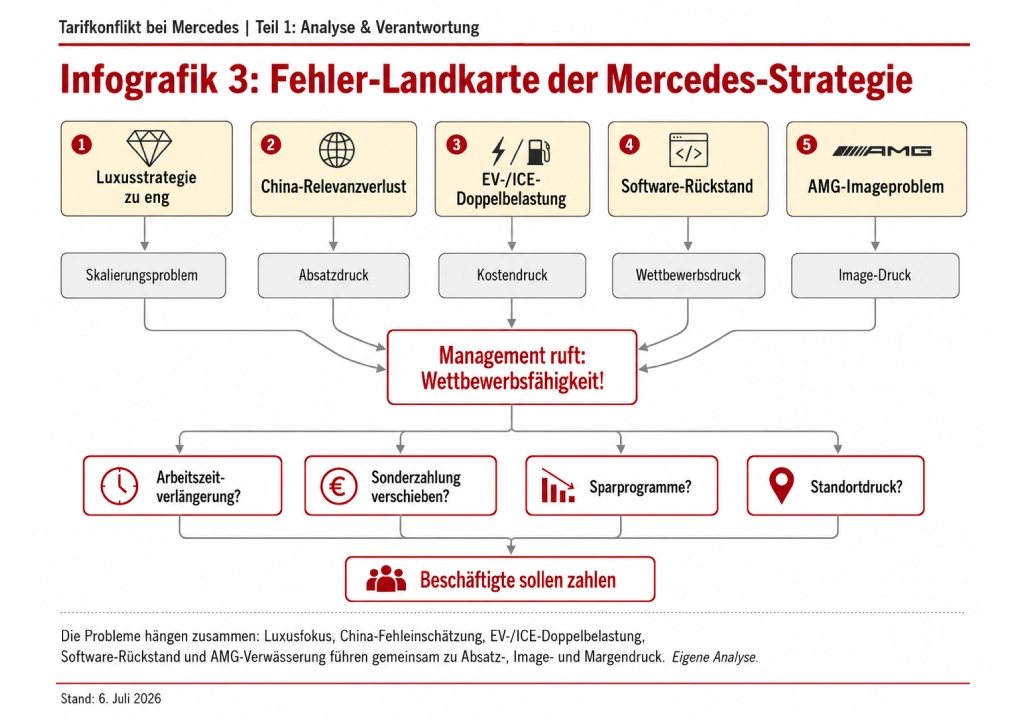

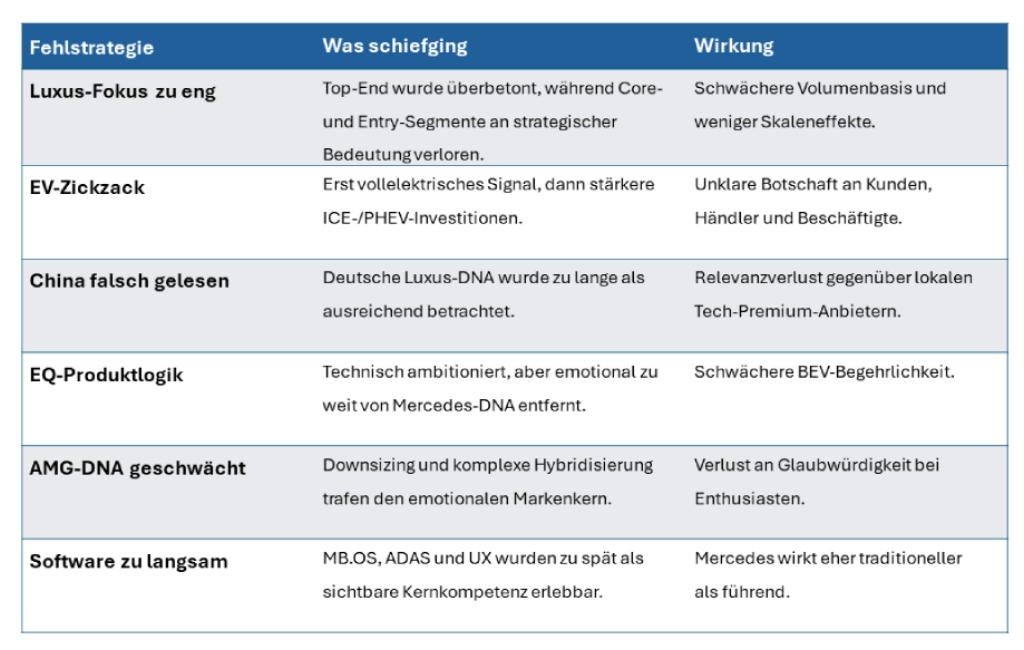

Wie die aktuelle Strategie konkret schiefgelaufen ist, lässt sich an vier Entscheidungen zeigen – und an einem Muster, das sich durch alles zieht.

Der Vorstand verwechselte Luxus mit Zukunftsfähigkeit

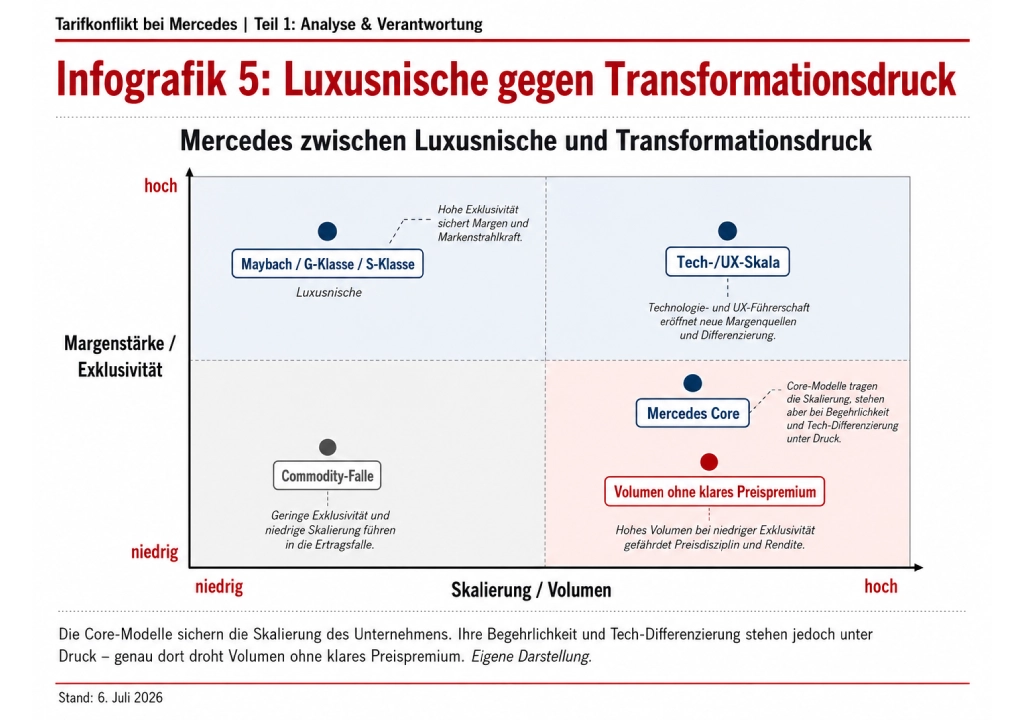

Ola Källenius richtete Mercedes konsequent auf „Value over Volume“ aus: weniger Stückzahl, mehr Marge, mehr Top-End. Mehr Maybach, mehr G-Klasse, mehr AMG. Kurzfristig klang das plausibel. Top-End-Fahrzeuge bringen hohe Margen, der Stern sollte exklusiver werden, Rabattschlachten der Vergangenheit angehören.

Doch aus einer scheinbar sinnvollen Gegenbewegung gegen reines Volumendenken wurde ein strategisches Ungleichgewicht. Mercedes ist nicht nur Maybach, S-Klasse und G-Klasse. Mercedes lebt von der Breite: von C-Klasse, E-Klasse, GLC und CLA, von Flottenkunden und Händlernetz, von Skaleneffekten und jahrzehntelanger Kundenbindung.

Wer die Marke zu stark nach oben zieht, schwächt die Basis, auf der sie steht. Luxus braucht Knappheit. Transformation braucht Skalierung. Beides gleichzeitig geht nicht ohne Balance. Genau diesen Widerspruch hat das Management unterschätzt.

Bild: Ralf Eisenreich, eigene Darstellung

China zu lange mit deutscher Brille gelesen – und den Anschluss verpasst

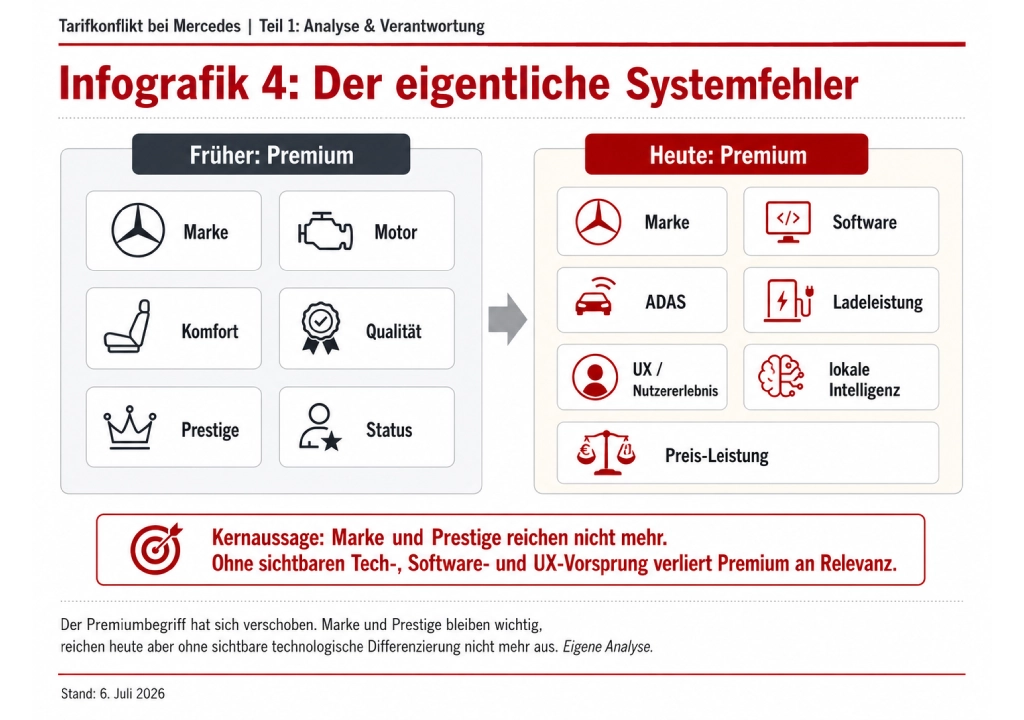

Besonders deutlich zeigt sich das in China. Dort veränderte sich der Markt schneller als Mercedes. Chinesische Kundinnen und Kunden kaufen nicht mehr nur Leder, Chrom und Status. Sie kaufen Software, Assistenzsysteme, Ladeleistung und lokale Relevanz.

Und sie vergleichen anders. Nicht mehr nur mit BMW und Audi, sondern mit BYD, Nio, Li Auto und Huawei-nahen Fahrzeugkonzepten. Der alte Premiumcode lautete: Marke, Motor, Komfort, Prestige. Der neue lautet: Marke plus Software, Nutzererlebnis, Geschwindigkeit und Preis-Leistung.

Mercedes hat die Marke, aber der Produktvorteil ist nicht mehr sichtbar. Früher war ein Mercedes teurer, weil er sichtbar besser war. Heute wirkt er in wichtigen Märkten oft nur noch teurer. Wenn lokale Wettbewerber schneller laden, bessere digitale Funktionen bieten und weniger kosten, reicht der Stern allein nicht mehr.

Wie teuer diese Fehleinschätzung ist, zeigt der EQS. Er floppte in China, weil Design und Software die Kunden nicht überzeugten. Die Antwort des Konzerns? Lokalisierte Entwicklung ab 2027. Die Konkurrenz entwickelt seit Jahren vor Ort.

Bild: Ralf Eisenreich, eigene Darstellung

EV-Zickzack: erst Aufbruch, dann Rolle rückwärts

Auch die Elektrostrategie war widersprüchlich. Drei Strategiewechsel in wenigen Jahren: erst „Electric Only“, dann Luxusstrategie, jetzt „Premium First“. Jeder Kurswechsel kostete Entwicklungszeit und Glaubwürdigkeit. Inzwischen spottet man intern über das „Update der Updates“.

Die Rolle rückwärts ist belegt. Schon 2024 investierte Mercedes stärker als geplant in Verbrenner- und Hybridtechnik. Aus dem Ziel „100 Prozent Elektro bis 2030“ wurden rund 50 Prozent elektrifizierte Verkäufe bis Ende des Jahrzehnts, Hybride eingerechnet. Operativ mag Flexibilität nötig sein. Strategisch bedeutet sie Doppelbelastung: BEV, Verbrenner und Plug-in-Hybride gleichzeitig entwickeln, bezahlen, verkaufen.

Die EQ-Modelle verschärften das Problem. Technisch ambitioniert, emotional schwach: zu rund, zu defensiv, zu wenig begehrlich. Sie wirkten nicht wie die beste elektrische Version eines Mercedes, sondern wie eine eigene Nebenwelt. Im Premiumsegment reicht Effizienz nicht. Ein elektrischer Mercedes muss sofort als Mercedes begeistern.

Dazu kommt: Der Modellwechsel kam ohne Übergangsplan. Alte Modelle laufen aus, neue sind nicht lieferbar. Beim CLA warten Kunden sieben bis acht Monate. Der Elektro-GLC stockt, weil Batterien und Bordnetze fehlen. Diese Lücke hat das Management mit seiner Sparpolitik selbst getaktet. Ausgerechnet bei der Produktoffensive, die den Konzern retten soll.

AMG: technisch hochgerüstet, emotional entkernt

Auch AMG steht für ein größeres Problem. AMG war nie nur eine Leistungszahl. AMG stand für Klang, Charakter, Motorsportnähe, rohe Kraft. Diese DNA hat der Konzern verwässert: durch Downsizing, komplexe Hybridisierung und fehlende emotionale Aufladung. Damit verliert die Marke ihre Glaubwürdigkeit.

Ein AMG darf modern sein. Ein AMG darf elektrifiziert sein. Aber ein AMG muss sich wie ein AMG anfühlen. Wenn der Kunde das nicht mehr spürt, ist nicht die Belegschaft schuld. Dann hat das Management den Markenkern falsch übersetzt.

Bild: Ralf Eisenreich, eigene Darstellung

Sechs Fehlentscheidungen, ein Muster

Bild: Ralf Eisenreich, eigene Darstellung

Das ist die ungeschönte Diagnose. Sie ist unbequem, aber notwendig. Denn wer von euch Beiträge zur Wettbewerbsfähigkeit fordert, muss zuerst über Verantwortung sprechen.

In Teil 2 lest ihr, wie der Vorstand die Rechnung trotzdem nach unten durchreichen will. Was am 3. Juli vor den Werkstoren passiert ist und was wir jetzt fordern.

Autor: Ralf Eisenreich

Quellen:

Die Grafiken sind eigene redaktionelle Darstellungen auf Basis der im Artikel beschriebenen Analyse.

[1] Stuttgarter Nachrichten: „Visionen als Konzernstrategie: Die teuren Illusionen der Daimler-Chefs“ (StZ/StN).

[2] Reuters: „Mercedes investors warn luxury focus could hamper China recovery“, 16. April 2026.

[3] Reuters: „Mercedes Q1 sales down in tough transition year for China business“, 9. April 2026.

[4] Reuters: „Mercedes-Benz spending more than previously planned on combustion engines – Wiwo“, 27. Juni 2024.

[5] Reuters: „Mercedes flags more margin pressure ahead, tough road in China“, 12. Februar 2026.

[6] Wired/Bloomberg: „Daimler Ditches Chrysler“, 14. Mai 2007.

[7] WELT/EOD Historical Data: Mercedes-Benz Group-Aktie, Börsenwert und 52-Wochen-Hoch Anfang Juli 2026.